概要

2025年6月16日,美国参议院财政委员会主席Mike Crapo发布了一份参议院税收协调方案,该方案旨在作为参议院财政委员会方面的替代方案,以修改众议院“大而美法案”中批准的部分税收条款。该税收协调方案包括了提议的立法文本、逐条摘要以及法案概述(更多详细信息见下文),还包括对医疗补助(Medicaid)和医疗保险(Medicare)的提议变更。

美国参议院财政委员会主席的替代修正案将修改并永久化2017年《减税与就业法案》(TCJA)中的某些商业、国际和个人税收条款,其内容还包括参议院版本的提案,这些提案涉及特朗普总统提出的税收减免提议、众议院提议的第899条(经过重大修改)以应对“不公平”的外国税收,以及各种旨在抵消税收方案部分成本的增收措施。

该替代修正案与众议院通过的H.R. 1版本存在显著差异。主要区别包括对美国国际税收规则提出了更广泛的修改建议,提出了替代方案以逐步取消《通胀削减法案》(IRA)中的一些清洁能源税收抵免,以及提议维持当前对某些州和地方税收(SALT)个人扣除额10,000美元上限,而不是像众议院法案提议的那样将SALT上限提高到40,000美元。预计参议院与众议院通过的法案之间的这些差异将成为持续谈判的重点。

本文将详细介绍这些法案之间的差异,提醒企业和个人尽快评估参议院对众议院通过的H.R. 1提出的修改对美国经济、商业和个人的潜在影响,并提早做出安排。

个人税收部分

除以下总结外,部分税目的详细解析请参见普华永道公众号2025年6月5日“美国税新政洞察 | 解析特朗普政府“大而美法案”对美国个税影响”。

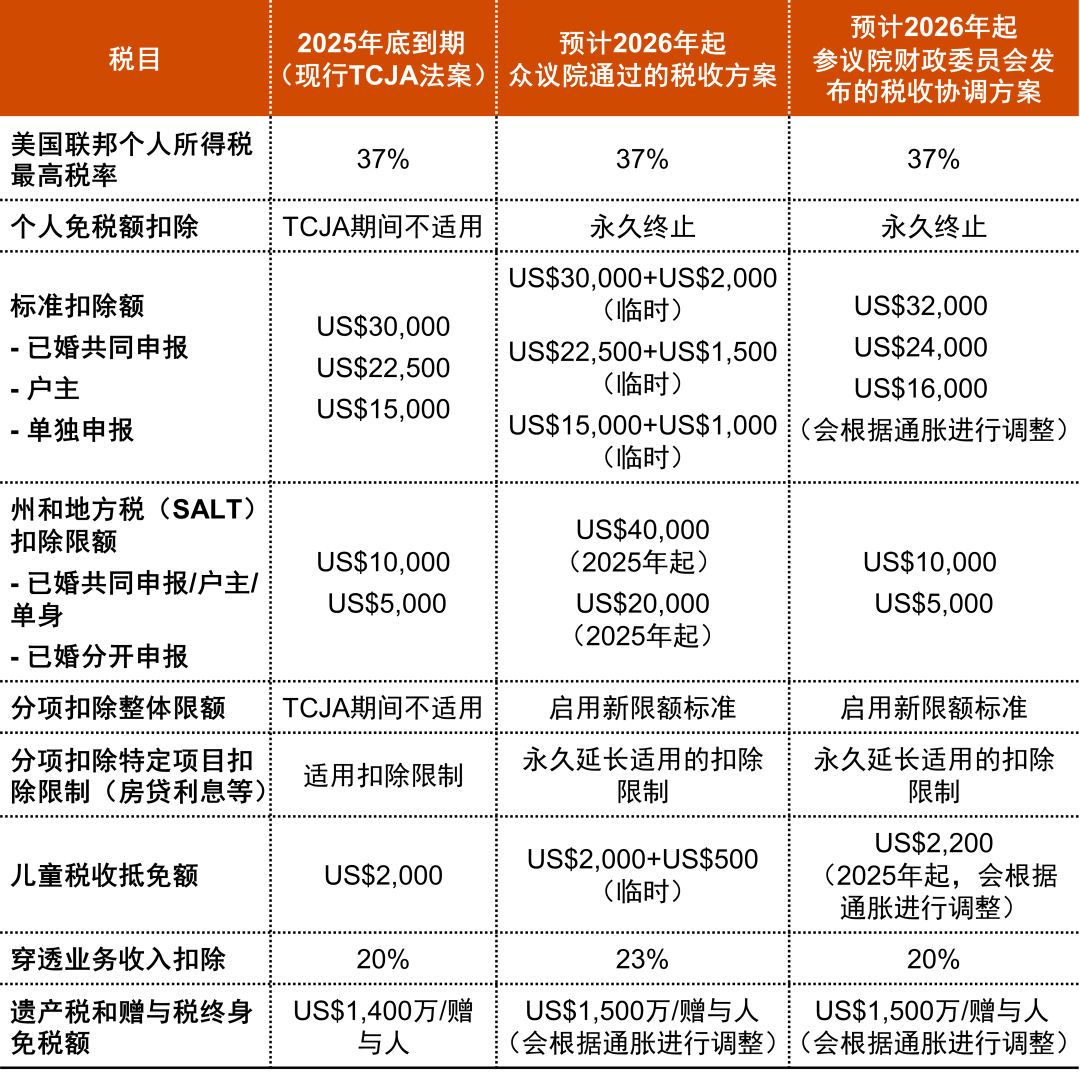

提议被“永久性延长”的原TCJA个人所得税条款的对比

注:备注“临时”的额外增加额度仅适用于2025-2028纳税年度。

观察

整个参议院可能会在6月23日周内开始进行辩论,以考虑对众议院通过的H.R. 1版本的修改。在参议院辩论开始时,预算委员会主席Lindsey Graham将提出一项“管理者修正案”,该修正案将纳入参议院财政委员会主席和其他参议院委员会主席提出的替代修正案。该“管理者修正案“可能包括对财政委员会主席和其他参议院委员会主席提出的替代修正案的实质性修改,以确保获得至少51名共和党参议员的投票。此外,参议院共和党领导人可能在参议院辩论接近尾声时提出一个“概括性”完善修正案。完善修正案的目标是采纳众议院和参议院共和党领导人达成一致的修改意见,以便参议院通过的H.R. 1版本能够获得众议院共和党的批准,而无需任何进一步的修改。众议院和参议院必须批准相同的H.R. 1版本,该法案才能由特朗普总统签署成为法律。

值得注意的是,政府委员会工作人员总结指出,“个人州税和地方税扣除(SALT)上限的金额仍然是持续谈判的主题”。当前公布的参议院财政委员会发布的税收协调方案的限额或仍可能适当调增,纳税人可密切关注最新变化。

新增或修订的个人税收提议的对比

除上述原TCJA法案部分重要条款的延续,参议院财政委员会发布的税收协调方案认可了多项众议院提案中新的、针对目标人群的个人税收减免条款,包括几项由特朗普总统提出的条款:

注:备注“临时”的联邦政府资金注入仅适用于2024年1月1日至2028年12月31日出生的美国公民儿童。

观察

参议院财政委员会发布的税收协调方案中保留了大部分众议院已通过的提案,仅对某些金额和逐步取消条款进行了微调。

对于涉及以上税收减免项目的纳税人应评估个人是否符合目标人群条件以达到税收优化目的。由于具体条款还待完善,请纳税人密切关注条款最新变化。

其他个人税相关提议

除以上列举项目,参议院财政委员会发布的税收协调方案中依然包括众议院已通过的提案中新增或修订的其他个人税收减免条款,仅对某些细节进行了微调(请参见普华永道公众号2025年5月23日“解读特朗普政府“大而美法案”税收提案”)。

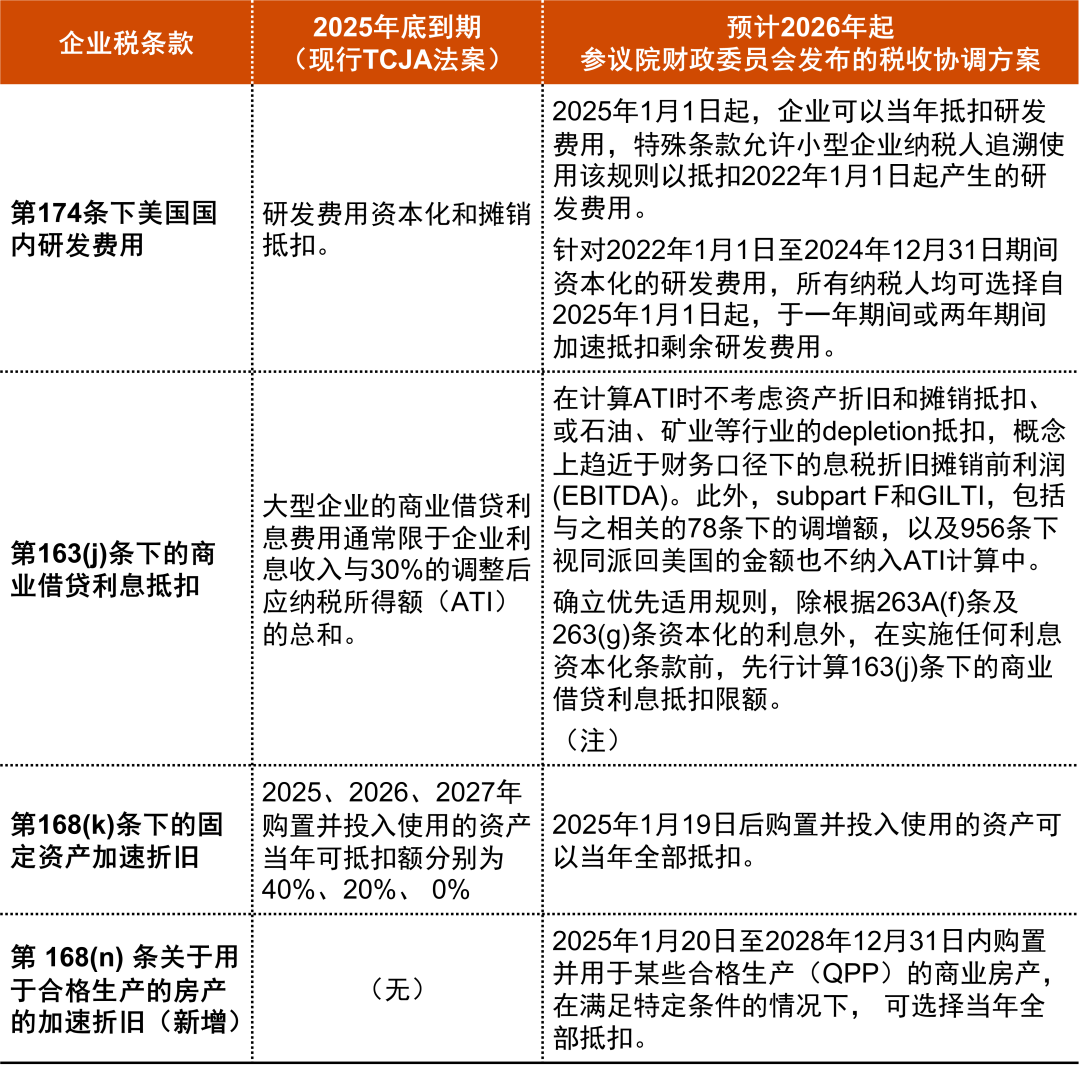

企业税收部分

针对2017年减税与就业法案(TCJA)中企业税条款的修订,众议院通过的版本计划将多项2025年底即将到期的条款延长五年,而参议院共和党人发布的替代版本意在将这些条款永久化。参议院多数共和党人已将关键性企业税收条款的永久延期列为首要任务,该目标旨在增强立法的促增长效应,以及提升企业分析税收条款影响的能力,进而制定长期投资决策。

观察

新增的第168(n)条关于用于合格生产的房产的加速折旧,可能为投资美国本土生产设施的企业带来显著的税务效益。建议企业就该提案对其商业投资规划的影响进行估算。

1.Subpart F是针对由美国企业或个人控制的外国公司(CFC)所获得的某些收入,要求美国股东需在所得尚未实际汇回美国时,就该部分收入当期缴纳美国所得税,旨在防止美国股东通过境外子公司延期纳税。

2.全球无形低税收入(GILTI):对美国企业在海外通过无形资产获取利润征收的全球最低税,旨在防止利润转移至低税率的国家和地区。

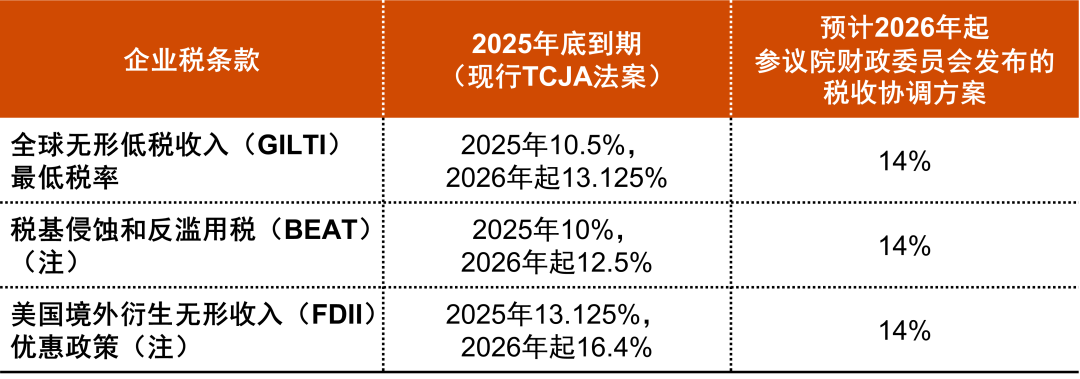

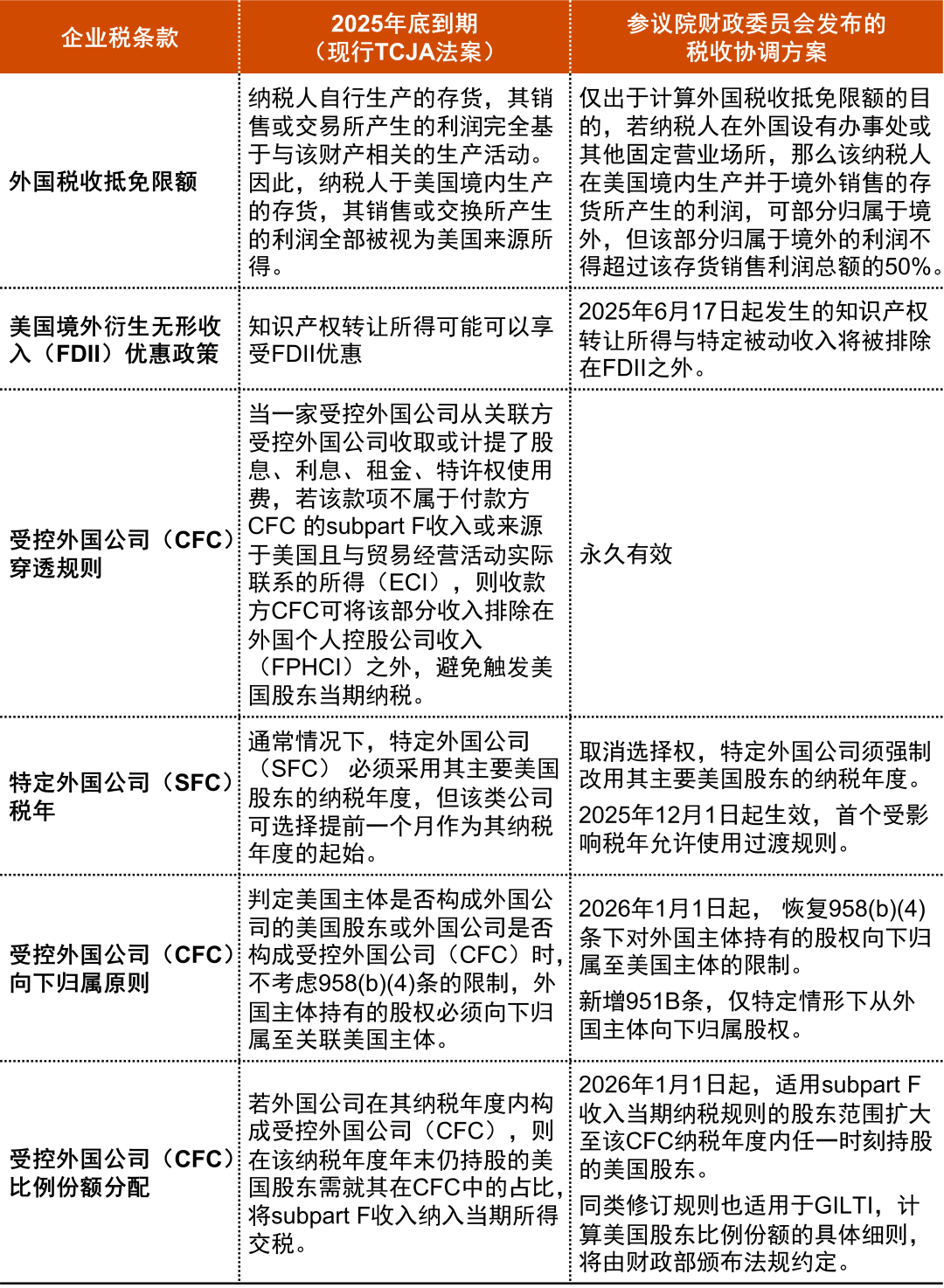

国际税收部分

针对全球无形低税收入(GILTI)、税基侵蚀和反滥用税(BEAT)和美国境外衍生无形收入(FDII)。参议院发布的方案相比众议院通过的方案,提高了有效税率,如下表所示。

1.税基侵蚀和反滥用税(BEAT):对大型跨国公司向境外关联方支付某些可扣除款项(例如特许权使用费、利息等)进而导致税基侵蚀而征收的最低税,旨在限制利润外流和税基缩减。

2.国外衍生无形收入(FDII):对美国公司通过无形资产(如专利、版权)产生的境外销售或服务收入给予优惠税率,旨在鼓励美国境内研发和技术出口。

此次参议院提案中新增国际税收部分的条款如下表所示。

观察

企业纳税人需针对GILTI、BEAT及FDII的拟议变更对自身经营的影响进行模拟分析。参议院发布的税收协调方案中,提议的条款相互作用,根据企业自身经营情况的不同,或将产生一系列正面或负面的影响。

拟议的第899条

参议院的替代法案纳入了众议院提议的第899条。第899条是针对某些国家的不公平税收政策,旨在报复不公平税收政策所导致美国或美国纳税人承担不利的经济后果。不公平税收政策包括某些国家实施的歧视性数字服务收入税、经济与合作发展组织(OECD)支柱二(Pillar Two)的反税基侵蚀和利润转移规则等。

相较众议院通过的方案,参议院的替代法案做了两方面的重大修改:惩罚性税率的适用范围收窄,BEAT规则有所强化。参议院替代法案仅针对实施域外税(如低税利润规则(UTPR))的国家征收提高的税率,明确排除仅实施歧视性税收(如数字服务税(DST))的国家。拟议提高的税率将适用于某些所得税、预提税以及某些消费税,受影响的税率将在每一年不公平外国税收实施期间以五个百分点的增幅递增,额外增量不超过15%,这相比众议院通过的法案已大幅降低。此类税率提高不适用于法律规定的特定类型免税收入,例如组合投资利息、银行存款利息以及某些原始发行折扣(OID)金额。

针对税基侵蚀与反滥用税(BEAT)相关的调整,参议院替代法案将扩大BEAT的适用主体范围,具体方式是取消总收入门槛,并将扣除门槛从2%降低至0.5%,且用于计算BEAT应纳税额的税基也将扩大。BEAT相关的调整适用于征收域外税或歧视性税收(如数字服务税(DST))的国家。这些条款将适用于直接或间接由“违规外国”居民持有超过50%股权的美国公司,“违规外国”指实施域外税收或DST等歧视性税收的国家。除DST外,其他歧视性税收若经财政部认定,也会触发第899条下的BEAT修改。

与实施域外税收的国家相关的加征税率,将自该“违规外国”的“适用日期”起生效。BEAT调整直至2026年12月31日之后开始的纳税年度才会适用。

观察

尽管参议院替代法案对BEAT的适用范围仍较宽泛,但惩罚性税率仅适用于实施低税利润规则(UTPR)的管辖区,且生效日期较众议院法案延迟,这两点有助于各国及企业适应新规。另外重要的是,任何纳税人的征税上限均限定为15%(无论其是否属于税收协定居民)。未来若就分支机构适用规则、实际关联所得(ECI)的界定、及税收协定营业利润条款(Business Profits Article)有进一步的说明,将对实操更具参考价值。

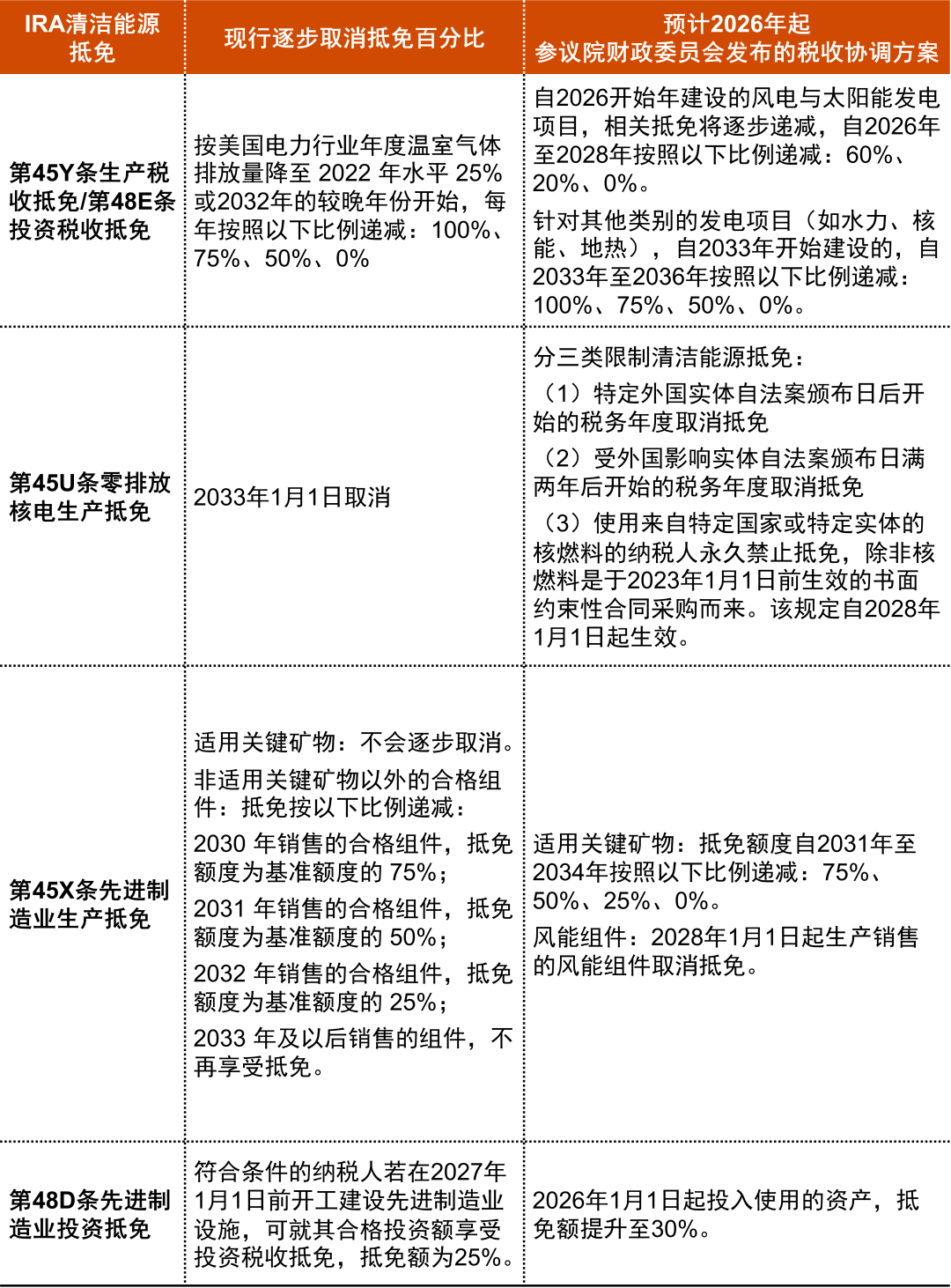

《通胀削减法案》(IRA)清洁能源抵免

提案将削减2022年颁布的《通货膨胀削减法》中的一些抵免,详见下表。

参议院通过的提案进一步针对《通货膨胀削减法》中的其他抵免做了修订,详见下表。

观察

多位共和党议员公开表示拟修改众议院已通过的《通货膨胀削减法》中特定税收抵免条款的落日期限及受关注外国实体条款,旨在促进对美国多元化能源生产的持续投资。随着法案在参议院推进及与众议院共和党人的协商,该税收抵免条款或将面临进一步调整。

杨方配资提示:文章来自网络,不代表本站观点。